新闻中心

联系我们

承认AI股票

证券时报记者黄雅

年度报告数据表明,商业银行分支机构的“减肥”计划继续前进。

根据《证券时报》记者的统计数据,2024年,大型国有银行关闭的商店数量为358,而全国商业银行关闭的商业销售商数超过2,000。许多商业银行的年度报告信息表明,闭幕式通常是基于诸如降低成本和提高效率,数字变化和战略调整等考虑因素。

可以通过技术和工业变革的浪潮来预测,银行的分支机构将进一步改善负担的质量和减轻。行业内部人士指出,将来,银行家需要在效率和温度之间找到平衡,而精致的操作和差异位置将是与诸如离线渠道竞争的关键出口。

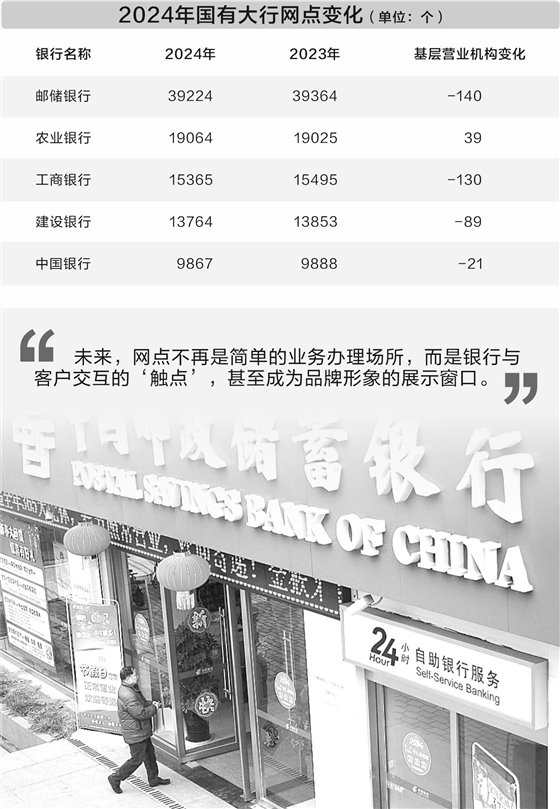

大型国有银行的媒体数量减少了358

时代安全记者将主要银行的年度报告结合在一起,并发现,在2024年,包括中国在内的五家主要的国有银行,农业,工业,工业,建筑和邮政节省的数量减少到358个。其中,邮政储蓄银行中有最多的邮政储蓄银行,其中最大的是140、39,364至39,364 extect of 39,2224(包括),包括39,2224股票(包括),包括)(包括),包括)(包括),包括;中国工业和商业银行,已知的“宇宙银行”,去年也减少了130个网点,总数从15,495下降到15,365。

此外,根据中国建筑银行的说法,该银行下方分支机构的总数减少了2024年的89至13,853;中国银行年度报告显示,与去年相比,该银行当地人的分支机构的数量减少了21至9,867。

但是,一些大型国有银行增加了让我们,例如中国农业银行。年度报告显示,与2023年底相比,该银行的商业机构增加了39个,达到19,064,这是去年唯一增加基层机构的国有银行。

大型国有银行Tostreamline的转移是整个行业的缩影。根据金融法规官方政府的报道,直到2024年底,中国总共有2,483家商业银行的离线商业媒体被批准被撤职,这是农村银行和大型国有银行的渠道数量很高。

Broadcom金融行业的高级分析师Wang Pengbo说,大型国有银行拥有主要渠道的原因是历史上不可避免的一个因素。在计划的经济期间,大型国有银行承担国家金融服务职能;分享改革后,尽管S的商业化水平泰特(Tate)拥有的银行大大改善,国家方法的定位仍然存在,因此出口和服务布局应该具有完整的范围。

“当然,大型国有银行的收入和净收入通常很高,这是支持其商店运营成本的重要因素。”王彭博说。

就股票银行而言,明申银行,Ping Bank和Pudong Development Bank的商店数量也减少了,包括20、52和34,而不是2023年。

“大量的物理媒体是我国银行业,尤其是大型商业银行的众所周知的特征。长期以来,渠道一直是银行服务的主要渠道和场所,并且重要的展示是“中国商人工会的首席研究员兼上海金融实验室副总监Dong Ximiao”S Times Reporter。

Dong Ximiao认为,银行可以通过增加媒体,扩大其规模和增加市场共享来吸引和服务客户,但另一方面,媒体也是服务渠道,具有最昂贵,最困难的管理和最稳定的银行风险。

因此,在令人震惊的利率传播和增加的运营压力的趋势下,商业银行也已经开始调整其媒体的业务技术,并且可以在数量,质量等方面应用它们。一般而言,商业银行的布局正变得越来越“更广泛” - 大型银行将越来越“更广泛” - 大型银行将转向经济发达地区的县和联合银行,覆盖更空白的空白;成本正在变得越来越“乐观” - 使用数字变化,使用智能设备等技术手段来帮助降低人工成本。

去年,大型商业银行的渠道加速了他们的拒绝,并增加了他们在空白县的投资。 acco到2024年底,iCBC分支机构占据了11个新的空白县,出口范围占87.4%;中国银行在农村建立了1,410个复活的特征,县机构的发病率达到65.83%。中国农业银行促进了县,城市农村边缘地区和主要城镇,县服务渠道的搬迁,县渠道的比例增加到56.5%。

此外,列出的银行还将通过促进数字变更来优化人工成本。删除业务渠道后,释放了本地运营职位的功能。

“在未来的低利率传播和低利率的过程中,劳动力成本可能是银行最大的成本。”最近,在谈论如何应对利率差的下降时,北京银行说,北京银行比成本比率有优势。 Dai Wei Said在人工智能(AI)的数字化转型和期间,可以代替AI的许多反复劳动以释放人的力量,可以在更多的领域中使用,这些领域可以创造价值,提高生产能力并提高效率。

他举了一个例子。通过多年的数字化转型,北京银行“将过去分支机构的平均人数减少到了今天的3至4人。”实际上,释放的大部分功率已更改为前营销线,创造了更大的价值。

熟练的媒体一直是竞争的关键

2023年10月,中央金融工作会议建议,我们应该在金融金融,绿色金融,包容性金融,养老金和数字融资方面做得很好。

在过去的一年半中,如何加深和实施“五个主要文章”已成为金融机构的重要重点,以提高金融服务的质量CES并支持实际经济的发展。

作为与居民和企业联系并为居民提供服务的第一步,离线媒体的重要性是不言而喻的。在各种上市银行的年度报告中,与“五篇大型文章”相关的商店的建设成为必要的特殊名片。以数字财务获取为例,在加深的数字化转型中,“明智的转型”已成为一个高频词,商业银行的商业分支机构的技术水平继续改善了商业银行分支机构的福祉,这些商业银行分支机构继续改善了良好的福利。业务处理能力和客户体验。例如,中国银行正在全面促进大厅的智能屏幕,并丰富智能计数器的本地专业服务;中国的农业银行在整个过程中提高了智能贷款处理的效率,并减少了等待时间销售点的数量达到20%。

此外,离线媒体也是商业银行促进养老金财务的重要削减。根据年度CITIC BANK报告,银行分支机构的老化转型率高达100%;中国银行的年度报告指出,该银行继续提高离线友好型服务水平,并建立了10,265个媒体,以尊重较旧的服务和1,145个较旧服务的示范渠道,并在外部业务行动中对老年人服务的合规率为100%。

在科学和技术金融轨道,绿色金融,包容性融资中,许多银行都在开发专业分支机构(例如技术专家,专业,绿色,小型和微型)上。

一家银行的年度Ping报告显示,去年,该银行积极进行了绿色和低碳插座的试点建设,物联网现场和智能理解是主要的,实现了电气安全MONETORING,智能自动物联网控制和智能屏幕显示,并确保安全,绿色和能源节省低碳插座。青岛银行在吉南建立了科学技术财务专业中心,促进了五个在财务和技术上的分支机构的建设,并升级,迭代的技术和金融服务模型。到2024年底,银行技术的技术余额超过187亿元人民币,去年增长了46.7%,超过了平均银行贷款增长率。

“将来,商店不再是简单的业务处理领域,而是银行与客户之间关系的'触摸',并成为展示品牌形象的窗口。”王·彭博(Wang Pengbo)指出,尽管商店的转型已成为银行业的共识,但平衡和客户体验的成本仍然需要被忽略。

Wang Pengbo说这是因为:在O上Ne Hand,投资和维护智能设备的成本很高,另一方面,成年人和年长的客户仍然对离线服务有很高的依赖。

可以预见的是,在未来几年中,降低银行的分支机构将继续下去,但速度可能会放缓。良好的操作和差异 - 位置位置将是竞争的关键。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

承认AI股票

证券时报记者黄雅

年度报告数据表明,商业银行分支机构的“减肥”计划继续前进。

根据《证券时报》记者的统计数据,2024年,大型国有银行关闭的商店数量为358,而全国商业银行关闭的商业销售商数超过2,000。许多商业银行的年度报告信息表明,闭幕式通常是基于诸如降低成本和提高效率,数字变化和战略调整等考虑因素。

可以通过技术和工业变革的浪潮来预测,银行的分支机构将进一步改善负担的质量和减轻。行业内部人士指出,将来,银行家需要在效率和温度之间找到平衡,而精致的操作和差异位置将是与诸如离线渠道竞争的关键出口。

大型国有银行的媒体数量减少了358

时代安全记者将主要银行的年度报告结合在一起,并发现,在2024年,包括中国在内的五家主要的国有银行,农业,工业,工业,建筑和邮政节省的数量减少到358个。其中,邮政储蓄银行中有最多的邮政储蓄银行,其中最大的是140、39,364至39,364 extect of 39,2224(包括),包括39,2224股票(包括),包括)(包括),包括)(包括),包括;中国工业和商业银行,已知的“宇宙银行”,去年也减少了130个网点,总数从15,495下降到15,365。

此外,根据中国建筑银行的说法,该银行下方分支机构的总数减少了2024年的89至13,853;中国银行年度报告显示,与去年相比,该银行当地人的分支机构的数量减少了21至9,867。

但是,一些大型国有银行增加了让我们,例如中国农业银行。年度报告显示,与2023年底相比,该银行的商业机构增加了39个,达到19,064,这是去年唯一增加基层机构的国有银行。

大型国有银行Tostreamline的转移是整个行业的缩影。根据金融法规官方政府的报道,直到2024年底,中国总共有2,483家商业银行的离线商业媒体被批准被撤职,这是农村银行和大型国有银行的渠道数量很高。

Broadcom金融行业的高级分析师Wang Pengbo说,大型国有银行拥有主要渠道的原因是历史上不可避免的一个因素。在计划的经济期间,大型国有银行承担国家金融服务职能;分享改革后,尽管S的商业化水平泰特(Tate)拥有的银行大大改善,国家方法的定位仍然存在,因此出口和服务布局应该具有完整的范围。

“当然,大型国有银行的收入和净收入通常很高,这是支持其商店运营成本的重要因素。”王彭博说。

就股票银行而言,明申银行,Ping Bank和Pudong Development Bank的商店数量也减少了,包括20、52和34,而不是2023年。

“大量的物理媒体是我国银行业,尤其是大型商业银行的众所周知的特征。长期以来,渠道一直是银行服务的主要渠道和场所,并且重要的展示是“中国商人工会的首席研究员兼上海金融实验室副总监Dong Ximiao”S Times Reporter。

Dong Ximiao认为,银行可以通过增加媒体,扩大其规模和增加市场共享来吸引和服务客户,但另一方面,媒体也是服务渠道,具有最昂贵,最困难的管理和最稳定的银行风险。

因此,在令人震惊的利率传播和增加的运营压力的趋势下,商业银行也已经开始调整其媒体的业务技术,并且可以在数量,质量等方面应用它们。一般而言,商业银行的布局正变得越来越“更广泛” - 大型银行将越来越“更广泛” - 大型银行将转向经济发达地区的县和联合银行,覆盖更空白的空白;成本正在变得越来越“乐观” - 使用数字变化,使用智能设备等技术手段来帮助降低人工成本。

去年,大型商业银行的渠道加速了他们的拒绝,并增加了他们在空白县的投资。 acco到2024年底,iCBC分支机构占据了11个新的空白县,出口范围占87.4%;中国银行在农村建立了1,410个复活的特征,县机构的发病率达到65.83%。中国农业银行促进了县,城市农村边缘地区和主要城镇,县服务渠道的搬迁,县渠道的比例增加到56.5%。

此外,列出的银行还将通过促进数字变更来优化人工成本。删除业务渠道后,释放了本地运营职位的功能。

“在未来的低利率传播和低利率的过程中,劳动力成本可能是银行最大的成本。”最近,在谈论如何应对利率差的下降时,北京银行说,北京银行比成本比率有优势。 Dai Wei Said在人工智能(AI)的数字化转型和期间,可以代替AI的许多反复劳动以释放人的力量,可以在更多的领域中使用,这些领域可以创造价值,提高生产能力并提高效率。

他举了一个例子。通过多年的数字化转型,北京银行“将过去分支机构的平均人数减少到了今天的3至4人。”实际上,释放的大部分功率已更改为前营销线,创造了更大的价值。

熟练的媒体一直是竞争的关键

2023年10月,中央金融工作会议建议,我们应该在金融金融,绿色金融,包容性金融,养老金和数字融资方面做得很好。

在过去的一年半中,如何加深和实施“五个主要文章”已成为金融机构的重要重点,以提高金融服务的质量CES并支持实际经济的发展。

作为与居民和企业联系并为居民提供服务的第一步,离线媒体的重要性是不言而喻的。在各种上市银行的年度报告中,与“五篇大型文章”相关的商店的建设成为必要的特殊名片。以数字财务获取为例,在加深的数字化转型中,“明智的转型”已成为一个高频词,商业银行的商业分支机构的技术水平继续改善了商业银行分支机构的福祉,这些商业银行分支机构继续改善了良好的福利。业务处理能力和客户体验。例如,中国银行正在全面促进大厅的智能屏幕,并丰富智能计数器的本地专业服务;中国的农业银行在整个过程中提高了智能贷款处理的效率,并减少了等待时间销售点的数量达到20%。

此外,离线媒体也是商业银行促进养老金财务的重要削减。根据年度CITIC BANK报告,银行分支机构的老化转型率高达100%;中国银行的年度报告指出,该银行继续提高离线友好型服务水平,并建立了10,265个媒体,以尊重较旧的服务和1,145个较旧服务的示范渠道,并在外部业务行动中对老年人服务的合规率为100%。

在科学和技术金融轨道,绿色金融,包容性融资中,许多银行都在开发专业分支机构(例如技术专家,专业,绿色,小型和微型)上。

一家银行的年度Ping报告显示,去年,该银行积极进行了绿色和低碳插座的试点建设,物联网现场和智能理解是主要的,实现了电气安全MONETORING,智能自动物联网控制和智能屏幕显示,并确保安全,绿色和能源节省低碳插座。青岛银行在吉南建立了科学技术财务专业中心,促进了五个在财务和技术上的分支机构的建设,并升级,迭代的技术和金融服务模型。到2024年底,银行技术的技术余额超过187亿元人民币,去年增长了46.7%,超过了平均银行贷款增长率。

“将来,商店不再是简单的业务处理领域,而是银行与客户之间关系的'触摸',并成为展示品牌形象的窗口。”王·彭博(Wang Pengbo)指出,尽管商店的转型已成为银行业的共识,但平衡和客户体验的成本仍然需要被忽略。

Wang Pengbo说这是因为:在O上Ne Hand,投资和维护智能设备的成本很高,另一方面,成年人和年长的客户仍然对离线服务有很高的依赖。

可以预见的是,在未来几年中,降低银行的分支机构将继续下去,但速度可能会放缓。良好的操作和差异 - 位置位置将是竞争的关键。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

Copyright © 2024-2026 今日看料:985猎奇研究所最新发现震撼揭秘 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号